两台电脑通过vpn连接

11月23日,中国领先的客户互动和营销科技服务商——极光(NASDAQ:JG),公布了截至2022年9月30日第三季度未经审计的财报。

这一季度,极光快速回归向好发展的轨道上,可见其较强的韧性和弹性,或者说防御和自愈能力。同时,从财务业绩到业务进展,极光的经营多维度向好,进一步夯实其稳健发展的基本盘。极光创始人兼首席执行官罗伟东表示:“2022年第三季度,尽管继续面对宏观经济环境的诸多不确定性因素,我们仍在大多数业务线取得稳健的业务和财务表现。公司也在积极拓展海外市场,优先选择有利于未来发展的商业机遇。”

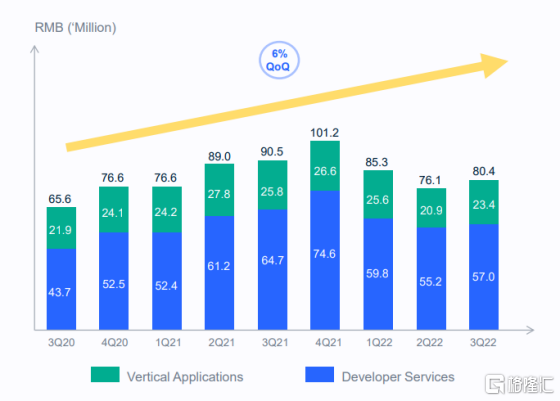

2022年第三季度,极光实现总收入8040万元,同比降幅收窄,环比上升6%;收入体量上看,处于近9个财季的中位水平。一定程度上,意味着极光扭转颓势,快速回归常态。

结合行业视角,由于今年疫情反复等原因,SaaS领域呈有所放缓增长的状态,相当一部分企业出现了不同程度的收入下滑,不过一旦这类影响因素趋缓亦会有不小的反弹,强劲、长期存在的市场需求撑起头部企业的韧性与弹性。这也是,为什么极光的业务短期有所承压而又能够较快回暖的原因。

极光财务总监黄尚能表示:“本季度在收入层面出现令人鼓舞的迹象,大多数业务线的营收取得环比增长。虽然我们预计会出现更多的复苏性增长,但认为确定其是一个确定的已发展为趋势仍为时过早。不过业务线的环比增长对于公司是重要的积极信号。”

1、订阅服务供需稳定,保持稳定续约和新客拓展,助推开发者服务环比增长3%,递延收入延续提升,攀升至历史新高

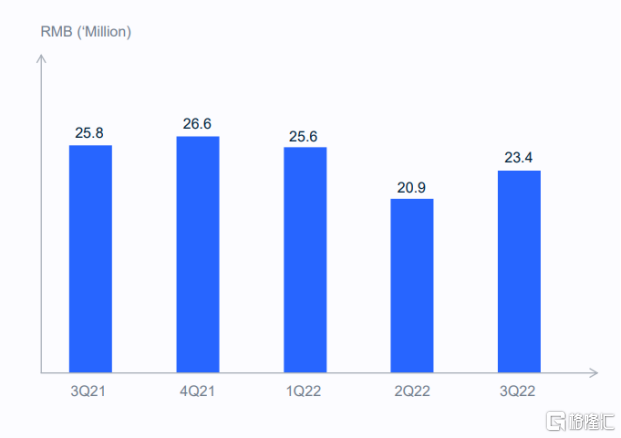

第三季度,极光开发者服务业务实现收入5700万元,占总收入的比例保持在70%以上。其中,得益于稳定续约和新客拓展,开发者订阅服务收入达到4170万元,同比增长5%,在今年行业放缓背景下仍实现了连续三个季度的正向增长;开发者增值服务受环境和整体广告行业影响较大,收入为1531万元。

还值得注意的是,期内极光的递延收入延续提升至1.39亿元,已经连续十个季度超过1亿元两台电脑通过vpn连接,创历史新高水平。

订阅服务收入一般分期确认形成递延收入,提前收到预付账款,坏账的概率能大大下降,这一指标作为SaaS领域内的先行指标能够帮助判断背后的经营变化。极光的递延收入呈现逐季增长势头,而且创下新高,反映其SaaS业务非常稳健。

同时,递延收入余额增加将有助于企业现金流,在当前市场环境复杂的阶段,现金流无疑是更为关键的指标,能够支持企业可持续发展。SaaS行业是一个长赛道,持续发展的意义可见一斑,这一点亦奠定极光未来的业务稳健。

第三季度,极光的行业应用业务显著复苏,收入达到2343万元,整体实现两位数的环比增幅,为12%。进一步来看,行业应用业务项包含行业洞察和金融风控等,这两大细分业务并驾齐驱,环比分别同比上升23%、20%。

此外据悉,极光自有的行业洞察产品月狐iApp、金融风控因子、金融风控营销分、极光标签等四款产品正在开展合规审核,有望近期在深圳数据交易所全面上架交易。其中,月狐iApp还将纳入深圳数据交易所跨境数据交易产品清单,为境外投资机构及头部企业提供服务,帮助海外客户开展投资分析及商业决策。深圳数据交易所的成立对于深化数据要素市场化配置改革,促进数据要素在粤港澳大湾区集聚流通,推动数字经济高质量发展,具有重要意义。极光作为深数所多层次数据产品矩阵的组成部分,积极响应繁荣数据要素市场的号召,同时也展示了极光数据产品的合规管理和专业质量受到业内的权威认证。同时上架或将对行业应用业务乃至集团整体业绩带来新的增量,反映在后续的报期。

尽管持续面临宏观不确定性,SaaS领域经营承压,极光的毛利率亦受到一定压制,但依然维持在65%以上的较高水平,这一季度为67.2%。根据近日安永发布的《中国企业级SAAS上市公司2021年财务绩效回顾及未来展望》报告,中国企业级SAAS上市公司平均毛利率在56%-58%之间浮动,极光仍显著领先。

这一季度,极光的毛利亦维持稳定,达到5400万元,环比方面微增1%。可见其收入增长幅度大于成本增长幅度,再次传递业务稳健的信号。

后续来看,随着市场环境转好,SaaS行业整体回暖,毛利情况也将陆续好转,而毛利提高之后盈利水平也会有所提高。

得益于极光业务出现回暖,以及一贯优异的成本管控能力,这一季度的经调整息税折旧摊销前亏损(Adjusted EBITDA)亦取得积极变化,实现同比、环比双增。这也是除2021年第四季度外,近9个季度中取得的最好成绩,显示极光盈利能力的持续提升。

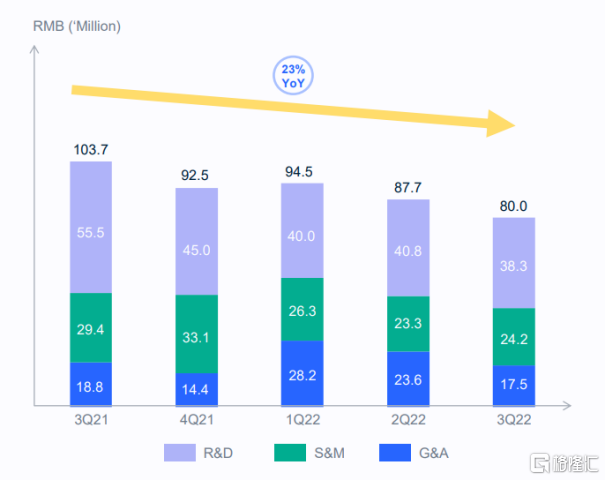

这一季度,极光总运营费用仅8000万元,同比、环比双降,同比降幅更是达到23%,也由此创下16个季度以来的最低水平。

并且,可以看到极光的研发费用占比始终较高,期内占比达到47.9%,即其运营费用降低未改变对研发的重视,而是主要来自其他开支和花费的紧缩。近期,在经济寒冬之下知名企业如Meta、Twitter、Amazon纷纷精简员工队伍,摒除不合理的开支和花费;极光则在2021年已有意识控制费用开销,精简项目队伍,合理进行公司运营计划。

同时,极光期内的应收账款周转天数环比收窄至8天至38天。一方面,SaaS行业应收账款周转天数平均超过60天,这一点上极光的表现明显优于行业,体现其对业务流程的管理、把控能力强。另一方面,应收账款周转率提高意味着公司坏账损失少,资产流动快,财务结构趋好。

极光立足客户而强势布局出海业务,将其作为2022年的重要战略之一。目前来看,出海成为更多企业的选择,也是不可逆转的大趋势,极光的出海生态已见成效,这种市场的“叠加”或将带来倍式增量空间。

具体来看,一是极光持续完善基础设施,为出海企业提供有力的赋能支持。例如在今年8月,极光上线了EngageLab 海外消息服务平台,以AppPush、WebPush、Email(国际邮件)、SMS(国际短信)、WhatsAppBusiness API五大产品服务整合主流用户的触达渠道,助力开发者实现全球用户的高效触达。在这背后,EngageLab汇聚几大核心业务优势,包括更高的送达率、更高的性价比、更多的触达通道。

二是极光出海合作客户遍及各行各业,初步打造出海消息云生态。目前,其已携手富通保险、美的、比亚迪、招商证券国际、极兔国际、香港机场管理局、快手、莉莉丝等知名企业,其中不乏高成长赛道如新能源的头部企业,并且“示范效应”下可以在多个赛道同时收效,发挥乘数效应从而快速提升业务规模。

作为企业代表之一,极光未来两年将携手中国信通院参与上述项目建设,同样参与其中的包括还阿里、腾讯、百度、字节跳动等另外9家单位。同时,这一平台建设旨在发挥多重作用,一则引导发展,营造良好行业生态;二则服务大局,支撑高效能监管治理;三则共建共享,彰显平台公共服务属性。极光与一众知名单位“齐名”并助推行业发展,认为其品牌影响力有望随之进一步提升。

深圳数据交易所于近日揭牌成立,极光成为首批官方授权的数据商。并且,极光主动接入深数所的交易服务平台,按照其产品上架合规评估流程,实现自身数据产品的上架流通。这也使极光的合规管理体系和专业的数据治理能力得到权威认证,有利于形成更好的品牌背书。

近期,“智汇海淀·国际企业家论坛”在北京举行,旨在为海淀区企业家搭建国际人才及科技创新交流的平台。会上,极光政务副总裁马超代表极光出席,并在题为《SDK 聚焦全球拓展,客户触达无国界》的演讲中,为与会嘉宾重点介绍“极光是如何帮助中国企业解决海外客户触达难题”,增加其品牌及出海业务在业界的曝光。

近期,2022年世界互联网大会乌镇峰会开幕,吸引了来自40个国家和地区的415家中外企业和机构参展,极光则在会上全面展出领先产品服务及在用户个人信息保护、数据合规方面的成果,触达潜在用户。

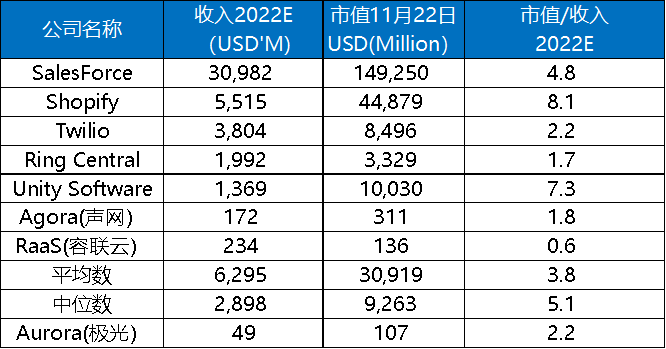

参考美国SaaS企业常用的PS估值方式,以11月22日市值计,极光的估值倍数仅约2.2倍。这样的水平居于行业中下游,低于美股几大SaaS公司整体估值平均数的3.8倍和中位数5.1倍。

成熟稳定期SaaS公司所适用的测算市值/毛利倍数估值方式下,极光的估值倍数为3.1倍,略高于可比中概股的声网和容联云。

不过值得注意的是,声网近日亦发布Q3财报,显示收入端与利润端双承压,其昨日股价一日跌去20%导致市值大幅缩水,即存在估值数据的较大波动。对比之下,微小差距划出的排名并不具强支撑,极光或许仍被低估。

总结一下,财务业绩上,极光体现出较强的韧性与弹性;业务进展上,极光稳步前进,并且品牌综合实力进一步提升。那么,其发展的“高质量”与“低估值”之间形成一定预期差,为市场所低估,这也将是未来腾飞的关键驱动力。