电脑上怎么修改VPN

近些年,因为疫情不断,在线办公、居家办公、线上会议等新生业态层出不穷。另外,随着懒宅经济的发展,80后、90后,甚至00后已经成为中国消费主流人群,由于繁忙的工作及生活压力,大家都不愿意在“下厨房”这件事情上花太多时间。

预制菜的诞生与出现不仅仅改变了家庭消费习惯,也成为乡村振兴的加速器,助力县域农业产业化、规模化、现代化的转型升级。

从概念上来看,预制菜是针对家宴大菜制菜程序繁杂的特点,运用现代标准化流水作业,对菜品原料进行前期准备工作,简化制作步骤,经过卫生、科学包装,再通过加热或蒸炒等方式,就能直接食用的便捷菜品。随着生活节奏的加快以及餐饮趋势的变革,预制菜也越来越受消费者喜爱,市场规模节节攀高。

数据显示,2021年中国预制菜市场规模预估为3459亿元,随着消费升级以及冷链物流布局,预制菜市场将B、C端同时加速发展,之后将以20%的增长率逐年上升,预计2023年中国预制菜规模为5156亿元,未来6~7年我国预制菜行业有望实现万亿元以上规模,成为“下一个万亿蓝海市场”。

有一组数据披露:2012年我国预制菜相关企业注册量为2753家,但2020年这一数值已达12983家。2021年开始,预制菜概念股经历过几次集体爆发。珍味小梅园、三餐有料、寻味狮、望家欢等预制菜上下游各企业前后都在2021年获得融资。2021年11月,鲜美来递交沪市主板招股材料,计划抢跑水产预制菜IPO赛道。

除了新生力量之外,传统农业及食品、互联网巨头也纷纷“落子”预制菜赛道。比如,三全食品、圣农发展、安井食品、恒兴集团、国联水产、叮咚买菜、每日优鲜等企业及互联网公司已经开始疯狂布局预制菜产业。

与此同时,各地政府也积极扶持预制菜发展。比如,浙江、山东、福建以及河南等省市陆续推出了一系列政策措施来扶持地方预制菜产业的发展。其中,今年3月份,广东省人民政府办公厅还印发了《加快推进广东预制菜产业高质量发展十条措施》,这是国内首个省级预制菜产业政策,对预制菜的重视程度可见一斑。

众所周知,预制菜,是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品。预制菜是农村一二三产业融合发展的新模式,有利于乡村产业发展、更有利于农民增收致富,对地方及县域经济发展具有积极意义。

浸润鲍鱼行业25年、福建沣运鲍业有限公司董事长肖良栋告诉农业行业观察:预制菜产业是促进现代农业与食品产业集群高质量发展、推动乡村产业振兴的重要载体,县域农业及企业将立足农业资源禀赋,发挥先发先行先试的优势,借势而为,乘势而上,抢占这一行业“制高点”,使预制菜成为“十四五”经济高质量发展的新动能。”

早在2019年,由福建沣运鲍业有限公司、福建宏东控股有限公司和源丰(连江)投资合伙企业共同出资创办的福州源丰海洋科技有限公司(以下简称:源丰海科)就看上了预制菜赛道,并把公司主营业务确立为鲍鱼及鲍鱼预制菜。

近年来,源丰海科公司围绕建设具有行业竞争力的科技型、管理型、质量型、服务型的一流示范企业目标,实施“两轮驱动”战略,致力打造“鲍鱼行业第一品牌”和“鲍鱼预制菜领导者”,不断推进企业高质量发展。

“预制菜刚刚在中国兴起,还处于初级阶段,对于行业及企业来说预制菜行业机会与挑战并存”肖良栋表示,“尽管资本火热,但是预制菜产业更需要耐得住寂寞的人,需要参与者不断地躬行”。

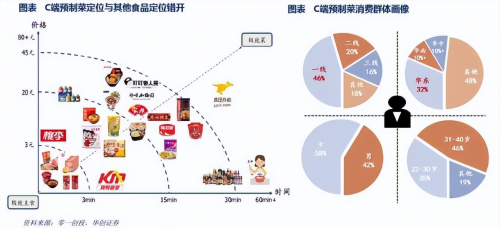

资料显示,目前,我国预制菜消费市场主要集中在一、二线城市,分别占市场份额的45.7%、19.8%。其他数据也显示,从预制菜行业区域分布来看,2021年华东地区市场占比最大为32%,其次是华南、华北、西南和华中地区,占比均达10%以上。这意味着预制菜产业仍存在广阔的市场空间。

业内人士纷纷指出,品牌要想在预制菜赛道制胜,首先要提升菜品的产研能力,其次就是在采购、存储、物流和配送环节保证食品安全和品质。

另外,从目前的预制菜产业的发展情况来看,区域性依旧比较明显。一方面是因为不同地区口味存在较大不同,导致很多预制菜产品无法打破区域限制。另一方面则是因为预制菜保鲜、物流运输半径的限制,也使得区域化特征明显。

在此情况之下,预制菜品牌需要具备的是打造差异化、创新的能力,以及建立起高效的物流运输体系,帮助品牌去占领更多人的餐桌。

然而,预制菜产业“看上去很美”,但缺乏行业标准等问题,催生诸多困扰行业发展的痛点堵点,让预制菜“吃起来不够香”。

根据《半月谈》记者在一些食品企业采访时发现,业界对预制菜的概念界定不清,比如简单的肉丸、火腿是否属于预制菜?另外,预制菜产品标准不统一。造成菜品质量难保证、标识不详细、价格差异大、图文不符等问题。还比如,同样是佛跳墙,同一电商平台上的价格从几十元到几百元不等,差异较大。目前,预制菜行业进入门槛相对较低,不少采用的是作坊式生产加工模式,食品安全及品质难以保证。

农业行业行业观察也透视发现,目前预制菜行业还存着多个行业痛点,比如,供应链长,品控难度大、行业标准不齐全、菜式不够丰富、消费者认知不足、菜品无法全部实现预制还原等多个行业痛点,这也意味着市场格局还未成型,各路玩家竞技的路还很长。其行业痛点如下:

1)供应链长,品控难度大:预制菜涉及原料采购、加工、冷链保鲜、销售等诸多环节,任意环节出现冷链不到位,食品质量就出问题;

2)行业标准不齐全:数据显示,我国预制菜注册公司6.9万家,但加工企业不足3000家,且70%加工企业规模较小,达不到规划化生产及品控要求;

对此,源丰海科董事长肖良栋等行业人士纷纷建议,壮大龙头企业,提高行业集中度。应充分发挥农业龙头企业在预制菜全产业链布局中的关键作用,打造预制菜专业供应链。同时加强研发能力和品牌建设,提高产品竞争力。

国海证券认为,考虑到行业目前正处于快速发展初期,其中传统速冻食品企业更有可能成为全国化龙头,将单品势能发挥到极致。聚焦细分品类,专业预制菜企业深耕区域,能成为小而美的企业。

农业行业观察调研发现,虽然目前预制菜市场规模巨大,但是市场格局极为分散。相较于预制菜数千亿级的市场规模,预制菜头部企业年销售规模仅数亿元,行业内企业平均规模约1500万元。

“精准定位,找到适合自己的场景和市场,抢占预制菜细分市场高地,才是预制菜企业的业务重心,也是加宽企业护城河的关键之战”肖良栋补充道。

比如,三全食品把目光投向了“菜饭一体”的炒饭品类、鲜美来聚焦“水产预制菜”、惠发食品聚焦“熟食板块”、源丰海科聚焦“鲍鱼预制菜”,帮助城市白领消费群体提供高品质的鲍鱼预制菜系列产品。

当然,细分赛道只是起点,如何创新才是预制菜企业的关键,否则企业很难在激烈的市场打造自己的护城河。

源丰海科以鲍鱼全产业链平台型公司之一沣运鲍业和宏东渔业强大的产业链、金融链、价值链为支撑,秉承“让鲍鱼走向百姓餐桌”的企业愿景,不断地深耕鲍鱼预制菜赛道。近些年,源丰海科在预制菜领域布局做了3大创新,值得预制菜企业借鉴。

把一个单品做深做透,就有赢的机会!源丰鲍鱼坚持“鲍鱼预制菜”大单品不断深耕,打造自己的核心竞争力。比如,创建了“鲍鱼预制菜研创中心”。

源丰鲍鱼预制菜研创中心成立于2021年5月,拥有完整的预制菜研发、加工、检测和实验等配套设施设备,可为餐饮、食品和调料加工企业等提供技术支持和合作服务。该中心设一馆、两室、八个工作间。其中,一馆:文化馆,两室:品鉴室、体验室;八个工作间:原料间、泡发间、预制间、制成间、包装间、样品间、储物品、实验间。

另外,该中心还与中国食品工业协会,中国优质农产品开发服务协会、集美大学海洋食品与生物工程学院等行业协会和科研院所建立长期合作关系,为新品研发提供前沿信息和技术支持,并通过合作模式与优秀企业、优势产品建立全新的商业关系。该中心现有资深食品专家顾问4人,产品研发应用工程师3人,品控技术员3人其中,其中,中国烹饪大师2人。

该中心围绕“做鲍鱼预制菜领导者”的目标,秉承“让鲍鱼走向百姓餐桌”的愿景,注重创新、专注品质,精心研发鲍鱼预制产品,让每一个消费者“在家吃上海宴”。

源丰海科以用户满意度为出发点,区分出即食、即热、即享、即配等四个层次,按照原味、咸鲜、酸辣、麻辣等口味、并且研发出经典系列、原味系列、宴席系列、主食系列、汤汁系列、休闲系列等六大系列数十个精品。

同时,源丰海科旗下还经营着“沣运”、“鲍之恋”、“鲍小碗”、“鲍咪咪”、“一鲍万福”、“闽小南”等多个知名品牌,通过品牌矩阵的方式满足不同消费群体的需求与场景。

源丰海科以25年海上养殖经验为基点,凭借产学研用深度融合为支撑,完全掌控鲍鱼生产的全链条,确保育苗、养殖、加工、销售每个环节进行追溯。

同时,源丰海科还发力加工端及加工技术创新电脑上怎么修改VPN,建设前端与后端的加工生产线,实现绿色、环保、高效、智能化;同时,在整条流水线上,源丰海科还运用了-196液氮超低温保鲜还原DSH技术、风味控制技术、微生物控制技术及立包装技术等。这些技术既提高了产能,又让鲍鱼冻品、鲍鱼干制品、鲍鱼深加工产品,尽可能保持住了原有的独特风味和营养价值。

另外,在销售端,源丰海科在福建连江及山东荣成两地设立活鲜鲍鱼配送中心,面向全国各地输送活鲜鲍鱼。目前已经覆盖全国各地50多个一、二线城市,形成了覆盖全国的销售网络。今年,源丰海科还将拓展短视频和直播等创新渠道,真正实现鲍鱼进入大消费时代。

肖良栋还表示,鲍鱼预制菜属于预制菜品类创新,同时,源丰海科还将会持续加大产品研发,助力中国普通家庭都能享受到高端鲍鱼的盛宴,这是源丰海科的目标也是创业初衷。

在肖良栋看来,发展地域特色美食产品、做透细分市场,不仅可以激活更多市场消费力,还可以在细分领域形成优势产业集群,建立区域竞争力,带动当地经济发展。

福建连江县素有“鲍鱼第一县”之称,鲍鱼产业是连江县的特色产业。预制菜的诞生,将为连江鲍鱼推动产业富民打开了全新的空间。